现在的位置:主页 > 综合新闻 >

一年内获两轮融资,华迈医疗完成首款产品临床

【作者】:网站采编【关键词】:【摘要】:近日,动脉网获悉,杭州华迈医疗器械有限公司(以下简称“华迈医疗”或“公司”)宣布 由北京大学第三医院牵头的骨修复材料的注册临床试验已顺利完成所有病例入组,这也标志着

近日,动脉网获悉,杭州华迈医疗器械有限公司(以下简称“华迈医疗”或“公司”)宣布由北京大学第三医院牵头的骨修复材料的注册临床试验已顺利完成所有病例入组,这也标志着公司产品的注册申报正式迈入新阶段。

与此同时,华迈医疗也宣布于年初和近期先后完成了两轮融资。年初由专注于医疗早期投资的博行资本投资;近期由专注于全球生物医药投资的倚锋资本领投,青岛国信、老股东博行资本跟投,天使资本担任财务顾问。融资所得将用于推进研发管线内骨科、口腔科、运动医学等多个再生医学领域的多管线产品研发、临床试验和市场探索,持续推进核心技术的平台化延展,打造多科室再生医学产品线,为国内临床实践带来更多国际一流的组织再生修复材料。

此前,华迈医疗曾先后获得了由天峰资本、比邻星创投等机构参与领投的天使轮及Pre A轮融资。能够持续受到众多投资机构的青睐,显然得益于华迈医疗在组织修复和再生医学材料领域不断创新的产品和技术应用。

自2016年成立以来,华迈医疗一直致力于提供人体组织缺损修复解决方案,并着眼于开发现代再生医学领域的先进生物材料平台,用于实现人体受损组织的自然再生与重建。公司首先推向临床的产品即为已顺利完成临床入组的骨修复材料产品。

发力再生医学,聚焦骨缺损修复材料

受现如今各类生物科技创新技术涌现和人口老龄化、疾病患病率上升以及疾病谱变化等因素的影响,再生医学这一行业近年来方兴未艾。

在现代再生医学领域中的组织工程里,人造皮肤、人工骨、人工关节、人工心脏瓣膜、人造血管近些年已相继问世,其中人工骨修复材料更是已经占据了我国骨科骨缺损修复材料行业约三分之一的市场份额。

根据南方所统计数据预计,2023年我国骨修复材料行业的市场规模将达到 96.9 亿元,2018 年至 2023 年的年均复合增长率为19.8%。其中骨科骨缺损修复材料行业的市场规模将达到53.4 亿元,口腔科骨植入材料行业的市场规模将达到26.0 亿元,神经外科颅骨缺损修复材料行业的市场规模将达到17.5 亿元。

此外,有公开数据显示,在我国每年因交通事故和生产安全事故所致创伤骨折、脊柱退行性疾病及骨肿瘤、骨结核等骨科疾病造成骨缺损或功能障碍的患者超过600万人,而实际使用骨缺损修复材料进行治疗的骨科手术仅约为133万例/年。

由此来看,我国骨修复材料市场在未来仍有巨大的临床需求有待填补,人工骨修复材料的发展也拥有巨大的空间。而华迈医疗依托自主研发的生物活性基质材料工艺和先进复合材料技术等多项专利技术生产的骨修复用复合材料,正属于人工骨修复材料发展前沿的技术和产品。

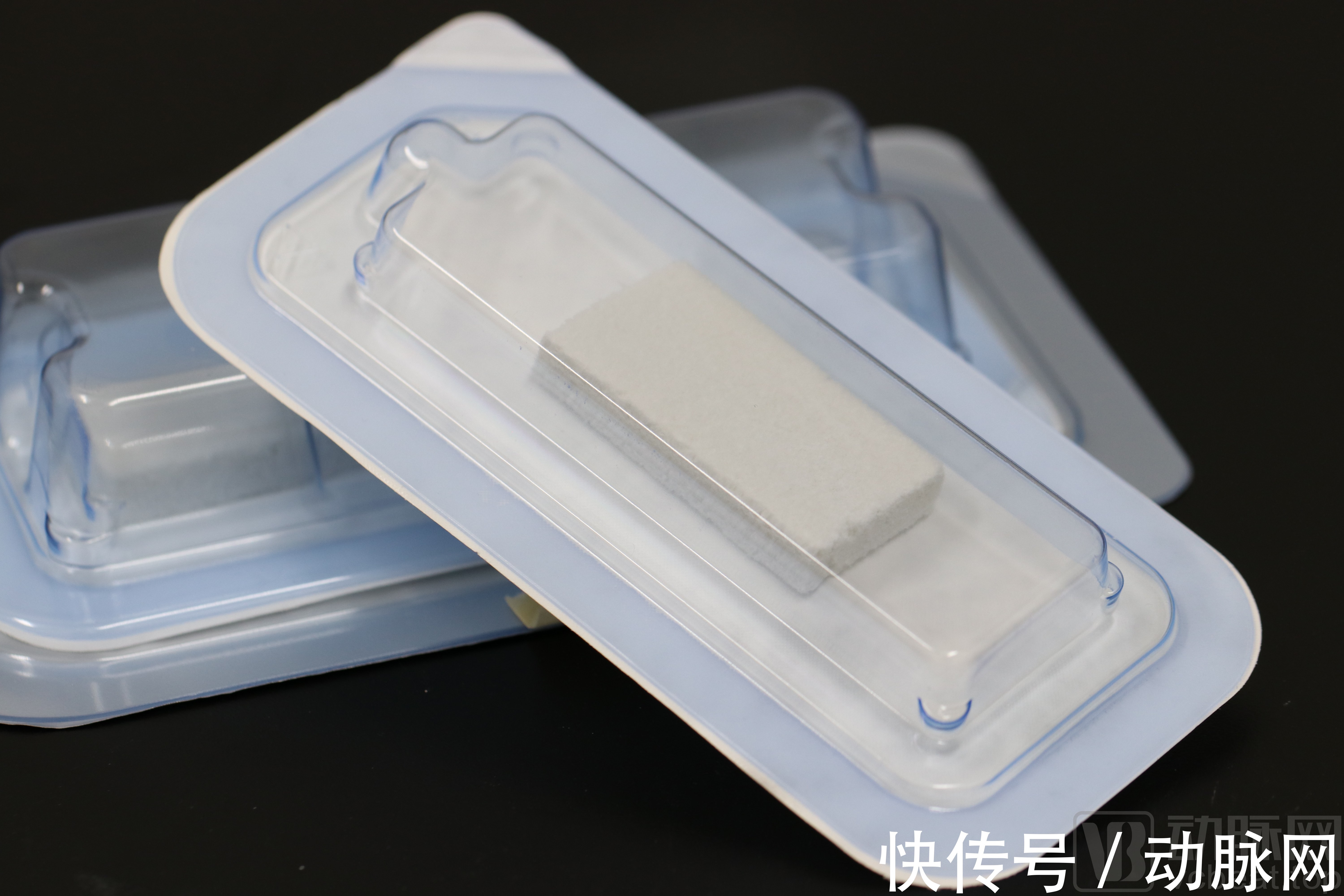

华迈医疗骨修复用复合材料

二十余年行业经验沉淀,突破大面积骨损伤修复难题

虽然需求持续增大、市场发展迅速,但现阶段人工骨修复材料的研发一直都是世界性的难题,且大众也更希望能够通过人工骨最大限度地接近甚至达到原骨的功能。这就对人工骨的机械性能、骨传导性、骨诱导性、生物相容性等性能提出了更高的要求。

实际上,现阶段市场中不乏有创新者入局人工骨这一市场,在技术领先的美国市场更是有多达约两百种人工骨修复产品,但大多产品只能作为骨填充材料修复小面积骨缺损,或在牙科及脊柱融合术种使用,难以适用于大面积骨损伤和复杂骨损伤修复。

而华迈医疗所研发的人工骨修复产品从仿生的角度模拟人体骨组织的结构与组成,具有诱导骨组织修复再生的优异性能,可在不需要添加干细胞或生长因子的前提下实现复杂骨缺损以及大面积节段骨缺损的再生与重建。

材料方面,华迈医疗采用了由动物组织原料和多种活性生物陶瓷复合而成的人工骨材料,设计上充分模拟人体自体骨的成分和形态,在生物相容性、机械性能等方面表现优异。其独特的三维设计也使得产品具有适中的强度和韧性,适用于在外科手术中进行裁剪,产品相关技术也已获得中国、美国、日本、欧盟等国家或地区的专利授权。

对于华迈医疗而言,能够在人工骨修复这一领域实现产品的不断突破,显然离不开核心团队的支持。

文章来源:《临床骨科杂志》 网址: http://www.lcgkzzzzs.cn/zonghexinwen/2021/1225/858.html

临床骨科杂志投稿 | 临床骨科杂志编辑部| 临床骨科杂志版面费 | 临床骨科杂志论文发表 | 临床骨科杂志最新目录

Copyright © 2021 《临床骨科杂志》杂志社 版权所有 Power by DedeCms

投稿电话: 投稿邮箱: